我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

新冠肺炎之前的经济扩张是美国历史上持续时间最长的.S. 历史.1 总体失业率从大衰退时期的10%下降到3%.2020年2月5%. 不同收入阶层的美国人在经济周期的不同阶段表现如何? 对这个问题的定量回答可以让我们了解“高压”经济可能带来的再分配好处, 劳动力市场吃紧,利率低.2 美联储在管理就业的周期性波动方面发挥着关键作用, 通过制定利率政策和购买金融资产. 财政杠杆,如2018年的减税和2019冠状病毒病期间的经济影响支付,也会对消费者需求产生广泛影响,最终支撑就业市场.

在这一点上, 我们记录了大衰退以来收入增长演变的异质性. 使用700多万户家庭收入的行政数据, 我们估计低收入家庭开始追赶高收入者的程度分为两个不同的阶段:第一阶段, as the labor market tightened; and second, 由于大流行期间实施的政策支持了分配低端的收入.

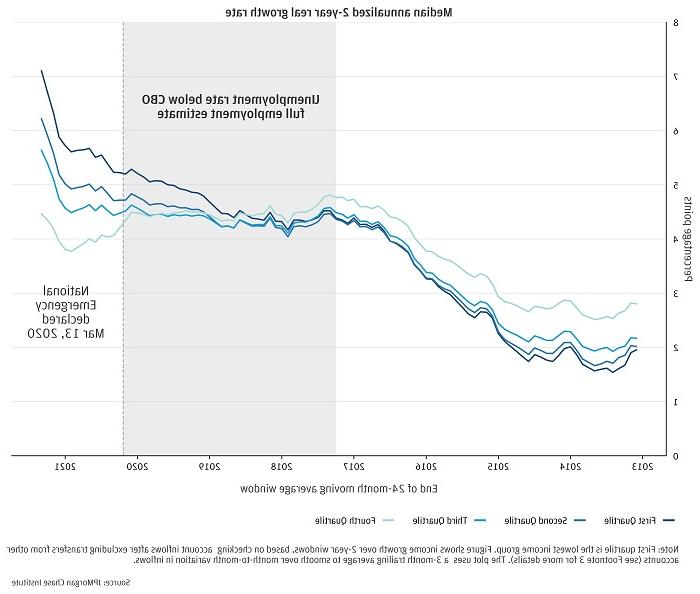

如图1所示, 在我们的数据中,随着经济增长周期的延长,低收入地区的家庭经历了更大的增长提速. 我们估计(年化)2年的实际收入增长率.3 这一窗口关注的是家庭经历的持续变化,消除了特殊冲击,并避免了将2021年与2020年的急剧波动进行比较的年度指标调整. 我们根据家庭邮政编码的平均收入将这些家庭划分为收入最低的四分之一4 -从2升.从早期的0%回升到5%.在新型冠状病毒肺炎经济衰退之前,这一比例为2%(见图1).5 与此同时,收入最高的四分之一阶层的增长率从去年的2%上升到去年的2%.8 to 4.4%. 低收入家庭的相对收益很大一部分是在2017年初劳动力市场超过国会预算办公室(CBO)对“充分就业”的估计之后出现的, 失业率继续下降,利率保持在低位. 政策制定者的讨论已经认识到,那段时间通胀没有回升,突显出这种“充分就业”估计的不确定性程度.6

图1:随着劳动力市场趋紧,低收入家庭经历了最大的增长提振. 2019冠状病毒病期间采取的政策加速了这一趋势.

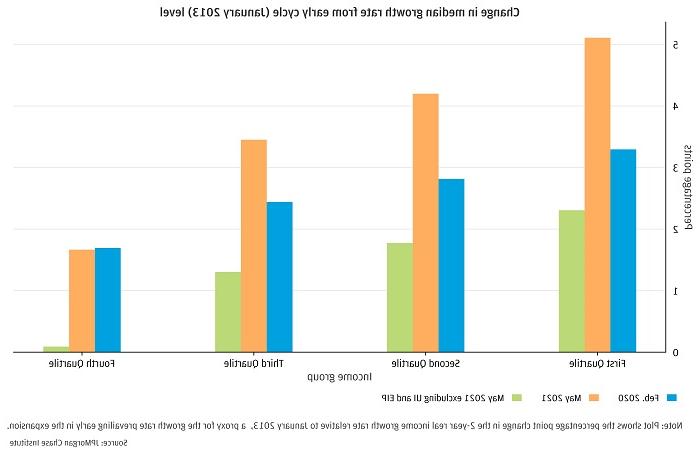

新型冠状病毒肺炎带来了前所未有的快速失业,对面对面部门的低工资工人造成了不成比例的影响, 比如餐馆, 旅游和招待, 和零售. 然而,, 这要归功于强有力的、逐步有针对性的财政支持, 自大流行爆发以来,低收入家庭的收入增长急剧增加, 建立在已经健康的实际增长率之上.7 特别是, 2020年和2021年收入增长中可归因于失业保险的部分, 增加了失业保险的数量和覆盖范围, 以及三轮经济影响支付(EIP)已经引人注目. 截至2021年5月的两年期间,年化增长率将下降约1个百分点, 但相反,收入最低的四分之一人群的增速加快了近2个百分点. 这一估计几乎肯定是COVID期间财政支持贡献的下限, 由于我们数据中UI和EIP支付的识别不完整, 以及其他国家和地方财政支持扩张(如.g. SNAP(基于州的刺激支付和租赁援助)不包括在我们的分析中. 自2020年初以来,收入增长的分配显示了针对最需要帮助的家庭的救济作用.

图2:2019冠状病毒病期间,低收入家庭的资金流入规模过大, 延续大流行前劳动力市场吃紧带来的收益.

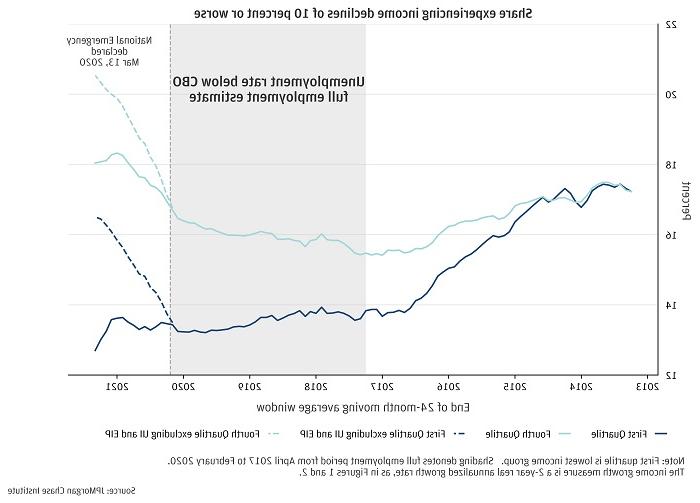

上述讨论的重点是增长的中值结果. 典型的结果很重要, 但当考虑到商业周期对福利的影响时,整个分配就很重要了. 结果的“左尾”值得特别关注. 图3显示了在我们的数据中,两年内收入下降超过10%的家庭比例. 实线表示总收入占比,虚线表示自2019冠状病毒病以来剔除失业保险和经济影响支付两项重要政府现金转移支付项目后的动态. 该指标代表了对面临长期收入下降的人口比例的估计,以及政府转移支付在缓冲冲击方面的作用. 这一趋势与图1和图2所示的中位数收入增长数据类似,属于“左尾”趋势.

In 2013, 在收入范围内, 大约17%的家庭在过去两年中经历了10%或更多的收入下降.8 从2013年到2020年2月,劳动力市场状况有所改善, 家庭经历的比例相当可观, 第一个收入四分之一的家庭收入持续下降幅度最大, 这一比例降至13%, 跌幅超过20%. 换句话说, 第一个收入四分位数在经济扩张期间的下行收入冲击收益下降幅度最大.

2019冠状病毒病期间,这一衡量财务困境的指标有所上升(不包括以失业保险和经济增加值形式进行的政府转移支付),这表明政府支持在减轻收入损失和保持收入增长势头方面发挥了明确的作用,如图1和2所示. 事实上, 当包括这些转移时, 实际收入下降10%或更差的家庭比例 下降了 对于第一个四分之一的收入来说,增幅不大,而不是25%.

图3. 在经济扩张期间,低收入家庭的收入大幅下降.

影响

这一见解所描述的美国家庭收入增长的变化表明,货币和财政政策都有可能影响收入不平等的轨迹. 财政政策可以产生迅速而直接的影响. 自2020年3月起, 政府已注入数万亿美元,以补贴失业保险和直接向家庭支付的形式,遏制新冠肺炎危机的经济影响. 这些福利中有许多是固定金额的, 按百分比计算,哪一项对低收入工人的收入增长更大. 以往经济衰退的破坏性影响主要落在低收入家庭和有色人种身上.9 相比之下, 应对新型冠状病毒肺炎的大规模政策措施提供了财政支撑,使低收入家庭在困难时期得以生存.

与此同时, 美联储的政策制定者越来越强调包容性, 将基础广泛的增长作为制定货币政策的目标. 实现这一目标, 央行已经表示,它愿意适度超过2%的通胀目标,以追求最大就业.10 美联储理事布雷纳德(Lael Brainard)在一份声明中指出 演讲 去年,“持续的差距可能会阻碍复苏,导致更糟糕的总体结果.” The Fed is not alone; other central banks have been paying closer attention to inequality, 如频率所示 全球政策制定者 参考问题. 货币政策对收入增长分配的影响可能是强大的——尽管是间接的——因为它可以启动整个劳动力市场的普遍变化.

与covid相关的刺激措施超过5万亿美元, 最近参议院通过了1万亿美元的基础设施一揽子计划, 和3美元.5万亿美元的预算调整,通货膨胀的担忧 高涨. 在政策制定者权衡这些政策措施时,这些支出可能带来的再分配效益应该是一个重要考虑因素. 正如我们在这里记录的那样, 在扩张期和与新冠肺炎相关的刺激措施的帮助下,低收入家庭的收入增长最快,下行风险得到最大程度的缓解, 遏制收入不平等的趋势.

我们感谢安娜·加尼茨、斯蒂芬·哈林顿、艾米丽·拉普和莎拉·库尔的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献. 我们也感谢Gianluca Violante提供的有益的研究讨论.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是澳博官方网站app研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或澳博官方网站app的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但澳博官方网站app & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. 此处的意见不应被解释为对任何特定客户的个人推荐,也不打算作为对特定证券的推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.